Biežāk uzdotie jautājumi par auto kredītu un autolīzingu

Kas ir auto līzings?

Auto līzings parasti nodrošina finansējumu auto iegādei līdz pat 90% no auto tirgus vērtības. Daži

autolīzinga devēji piedāvā iegādāties ne tikai auto, bet arī jebkuru citu transportlīdzekli – motociklu,

traktoru, laivu un citus.

Autolīzinga devēju mājaslapās ir pieejams informatīvs auto līzinga kalkulators, kur iespējams

noteikt aptuveno mēneša maksājumu.

Kas ir auto kredīts?

Auto kredīts ir aizdevums automašīnas iegādei, parasti bez pirmās iemaksas. Saņemot auto kredītu,

automašīnu uzreiz iespējams reģistrēt uz sava vārda, turklāt KASKO apdrošināšanas iegāde nebūs

obligāta.

Kāda ir atšķirība starp auto līzingu, kredītu auto iegādei un kredītu pret auto ķīlu?

Noformējot līgumu par kredītu auto iegādei, automašīna kļūst par pircēja īpašumu uzreiz pēc

pirkuma noformēšanas.

Noformējot auto līzingu vai kredītu pret auto ķīlu, auto līzinga devējs kļūst par auto īpašnieku,

savukārt personu, kura izmanto auto līzinga vai kredīta pret auto ķīlu pakalpojumu, reģistrēs kā auto

turētāju. Pēc līzinga atmaksas auto nepieciešams pārreģistrēt CSDD uz savu vai trešās personas

vārda.

Kas var pieteikties līzinga vai auto kredīta saņemšanai?

Latvijas Republikas iedzīvotāji, kas ir vecāki par 18 gadiem.

Kas nepieciešams, lai pieteiktos auto līzingam vai auto kredītam?

-

Nepieciešama pozitīva kredītvēsture, kā arī nedrīkst būt kavēti maksājumi vai neizpildītas

saistības pret citām kredītiestādēm;

-

Необходим официальный доход;

-

Nepieciešami oficiāli ienākumi;

-

Jūsu ienākumiem un to stabilitātei jāatbilst kredītdevēja izvirzītajiem kritērijiem, kas katrai

kredītiestādei var būt atšķirīgi.

-

Jūsu ikmēneša kredītmaksājumiem nevajadzētu pārsniegt 30% no kopējiem ikmēneša

ienākumiem.

Kādus dokumentus kreditors var lūgt iesniegt, lai piešķirtu auto kredītu vai auto līzingu?

-

Personas identitāti apliecinošiu dokumentu (pasi vai ID karti);

-

Finansiālo stāvokli apliecinošu dokumentu – izziņu no VSAA vai bankas konta pārskatu par

pēdejiem 3 – 6 mēnešiem.

Vai ir nepieciešama ķīla vai galvojums, lai saņemtu autokredītu vai auto līzingu?

Ķīla vai galvojums nav nepieciešams, taču jāņem vērā, ka katrai aizdevēju kompānijai ir dažādi

nosacījumi, tādēļ atsevišķos gadījumos atkarībā no tavas maksātspējas un aizdevuma summas

kreditors var pieprasīt ķīlu vai galvojumu.

Ar kādiem papildus izdevumiem jārēķinas?

-

Līguma noformēšans izdevumiem;

-

CSDD nodevas;

-

Nepieciešamības gadījumā OCTA vai KASKO polises iegāde;

Kā notiek auto līzinga vai ato kredīta atmaksa?

Kredīts auto iegādei tiek atmaksāts, veicot ikmēneša maksājumus, saskaņā ar līgumā norādīto atmaksas grafiku.

Kādos gadījumos auto kredīta vai auto līzinga piešķiršana var tikt atteikta?

-

Ja persona nav sasniegusi kreditora noteikto minimālo vecumu;

-

Ja personai ir kavēti maksājumi vai slikta kredītvēsture;

-

Ja personai ir nepietiekami lieli ikmēneša ienākumi;

-

Ja personai jau ir pārāk lielas esošas kredītsaistības;

-

Ja pieteikums ir aizpildīts kļūdaini un norādīti neprecīzi personas dati.

Kā salīdzināt dažādus kredīta piedāvājumus un izvēlēties sev piemērotāko?

Soļi, kā vajadzētu salīdzināt ātros kredītus:

-

Izvērtējiet priekšlikumus pēc to galvenajiem kritērijiem, piemēram, summa un aizdevuma

termiņš, pievērsiet uzmanību arī GPL (gada procentu likme).

-

Izvērtējiet visas akcijas un īpašos piedāvājumus, lai varētu izvēlēties sev piemērotāko

kredītu.

-

Uzklikšķiniet uz pogas "Saņemt naudu" un sekojiet aizdevēja norādījumiem.

Kas ir gada procentu likme (GPL)?

Gada procentu likme (GPL) ir ātrā kredīta kopējās izmaksas, kas izteiktas gada procentos no

piešķirtās kredīta kopsummas.

Kā aprēķina gada procentu lkmi (GPL)?

Lai aprēķinātu gada procentu likmi, nosaka patērētāja kredīta kopējās izmaksas. Aprēķinot

patērētāja kredīta kopējās izmaksas, neņem vērā šādus maksājumus:

-

jebkurus maksājumus, ko patērētājs maksā par kreditēšanas līgumā noteikto patērētāja saistību

neizpildi vai nepienācīgu izpildi;

-

maksājumus, izņemot pirkuma cenu, ko patērētājs maksā, iegādājoties preci vai pakalpojumu,

neatkarīgi no tā, vai darījums notiek skaidrā naudā vai izmantojot kredītu;

-

Izmaksas, kas saistītas ar tā konta uzturēšanu, kuru izmanto maksājumu veikšanai un kredīta

izmaksai, kā arī izmaksas par norēķinu līdzekli, kas izmantots maksājumu veikšanai un kredīta

izmaksai, un citas izmaksas, kas saistītas ar maksājumu veikšanu, iekļauj patērētāja kredīta kopējās

izmaksās, izņemot gadījumu, ja konta atvēršana ir brīvprātīga un konta izmaksas ir skaidri un

atsevišķi norādītas kreditēšanas līgumā vai jebkurā citā ar patērētāju noslēgtā līgumā.

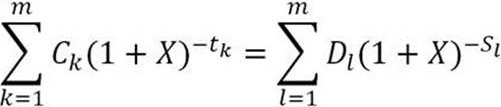

Gada procentu likme tiek aprēķināta izmantojot šādu vienādojumu:

, kur

X – gada procentu likme;

m – kredīta izmaksu kopējais skaits;

k – konkrētās kredīta izmaksas kārtas numurs, tātad 1<=k<=m;

Ck – izmaksājamā kredīta k daļas apmērs;

tk – gados un gada daļās izteikts starplaiks starp pirmo kredīta izmaksas datumu un katras nākamās kredīta daļas izmaksas datumu, tātad t1=0;

m' – atmaksas vai izmaksu maksājumu kopējais skaits;

l – konkrētā maksājuma vai izmaksu maksājuma kārtas numurs;

Dl – maksājuma vai izmaksu maksājuma summa;

sl – gados un gada daļās izteikts starplaiks starp pirmās kredīta izņemšanas datumu un katra kredīta atmaksas maksājuma vai izmaksu maksājuma datumu.

Aprakstā skatāmais vienādojums ir pamata vienādojums pēc kura var noteikt, un izmaksu ekvivalenci starp esošo aizdevumu un esošo izmaksu kopējo skaitu.

Informācija balstīta uz Noteikumiem par patērētāja kreditēšanu un ņemta no portāla likumi.lv

Vai aizdevuma procentu likme var mainīties?

Parasti procentu likme ir nemainīga visu līguma atmaksas termiņu, taču, lai gūtu pilnīgu pārliecību

par kredīta procentu likmi un citiem nosacījumiem ir nepieciešams rūpīgi iepazīties ar kredīta

līguma nosacījumiem pirms tā parakstīšanas.

Ko darīt, ja rodas grūtības ar aizdevuma atmaksu?

Ja rodas grūtības ar ikmēneša maksājumu veikšanu, nekavējoties sazināties ar savu kredītdevēju, lai

rastu piemērotāko risinājumu konkrētajā situācijā.

Kādas ir sekas kredīta maksājumu neveikšanai?

Maksājumu neveikšana var radīt kredīta ņēmējam nopietnas sekas (piemēram, parādu piedziņas

vēršana uz nekustamo īpašumu, to pārdodot) un apgrūtināt kredīta saņemšanu nākotnē.