Kas ir auto līzings?

Auto līzings nodrošina finansējumu auto iegādei līdz pat 90% no auto tirgus vērtības. Daži autolīzinga devēji piedāvā iegādāties ne tikai auto, bet arī citu transportlīdzekli – motociklu, traktoru, laivu un citus.

Autolīzinga devēju mājas lapās ir pieejams informatīvs auto līzinga kalkulators, kur iespējams noteikt aptuveno mēneša maksājumu.

Gudriem.lv apkopo informāciju un palīdz izvēlēties starp vairākiem autolīzinga piedāvājumiem, lai uzzinātu, kurš ir izdevīgākais kredīts auto iegādei katrā situācijā.

Auto līzinga noformēšana

Auto līzingu vari noformēt no 18 gadu vecuma.

Lai noformētu auto līzingu, auto nav jābūt reģistrētam uz tava vārda, bet pirms līzinga piešķiršanas tiks izvērtēta tava maksātspēja. Pozitīva lēmuma gadījumā, parakstot līgumu, būs jāveic pirmā iemaksa, kura var variēt no 5 līdz 10 % no auto līzinga summas. Auto līzinga devējs kļūst par auto īpašnieku, savukārt tevi reģistrēs kā auto turētāju.

Papildus jārēķinās ar līguma noformēšanas izdevumiem, kā arī ar OCTA vai KASKO polises iegādi nepieciešamības gadījumā.

Kā notiek auto līzinga atmaksa?

Līzings auto iegādei tiek atmaksāts, veicot ikmēneša maksājumus saskaņā ar līzinga līgumā norādīto atmaksas grafiku. Līzingu iespējams nomaksāt arī pirms termiņa, tad attiecīgi aizdevuma procenti būs jāmaksā tikai par faktisko auto līzinga izmantošanas laiku.

Kas ir auto kredīts?

Auto kredīts ir aizdevums automašīnas iegādei. Parasti aizdevēju piedāvājumā ir auto kredīti bez pirmās iemaksas. Saņemot auto kredītu, automašīnu uzreiz iespējams reģistrēt uz sava vārda, turklāt KASKO apdrošināšanas iegāde nebūs obligāta.

Kāda ir atšķirība starp auto līzingu, kredītu auto iegādei un kredītu pret auto ķīlu?

Noformējot līgumu par kredītu auto iegādei, automašīna kļūst par pircēja īpašumu uzreiz pēc pirkuma noformēšanas.

Noformējot auto līzingu vai kredītu pret auto ķīlu, auto līzinga devējs kļūst par auto īpašnieku, savukārt aizņēmēju reģistrē kā auto turētāju. Pēc līzinga atmaksas auto nepieciešams pārreģistrēt CSDD uz sava vai trešās personas vārda.

Gada procentu likmes aprēķināšanas metode un formula

Lai aprēķinātu gada procentu likmi, nosaka patērētāja kredīta kopējās izmaksas. Aprēķinot patērētāja kredīta kopējās izmaksas, neņem vērā šādus maksājumus:

- jebkurus maksājumus, ko patērētājs maksā par kreditēšanas līgumā noteikto patērētāja saistību neizpildi vai nepienācīgu izpildi,

- maksājumus, izņemot pirkuma cenu, ko patērētājs maksā, iegādājoties preci vai pakalpojumu, neatkarīgi no tā, vai darījums notiek skaidrā naudā vai izmantojot kredītu,

- Izmaksas, kas saistītas ar tā konta uzturēšanu, kuru izmanto maksājumu veikšanai un kredīta izmaksai, kā arī izmaksas par norēķinu līdzekli, kas izmantots maksājumu veikšanai un kredīta izmaksai, un citas izmaksas, kas saistītas ar maksājumu veikšanu, iekļauj patērētāja kredīta kopējās izmaksās, izņemot gadījumu, ja konta atvēršana ir brīvprātīga un konta izmaksas ir skaidri un atsevišķi norādītas kreditēšanas līgumā vai jebkurā citā ar patērētāju noslēgtā līgumā.

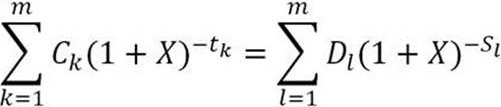

Gada procentu likme tiek aprēķināta izmantojot šādu vienādojumu:

, kur

X – gada procentu likme;

m – kredīta izmaksu kopējais skaits;

k – konkrētās kredīta izmaksas kārtas numurs, tātad 1<=k<=m;

Ck – izmaksājamā kredīta k daļas apmērs;

tk – gados un gada daļās izteikts starplaiks starp pirmo kredīta izmaksas datumu un katras nākamās kredīta daļas izmaksas datumu, tātad t1=0;

m' – atmaksas vai izmaksu maksājumu kopējais skaits;

l – konkrētā maksājuma vai izmaksu maksājuma kārtas numurs;

Dl – maksājuma vai izmaksu maksājuma summa;

sl – gados un gada daļās izteikts starplaiks starp pirmās kredīta izņemšanas datumu un katra kredīta atmaksas maksājuma vai izmaksu maksājuma datumu.

Aprakstā skatāmais vienādojums ir pamata vienādojums, pēc kura var noteikt, un izmaksu ekvivalenci starp esošo aizdevumu un esošo izmaksu kopējo skaitu.

Informācija balstīta Noteikumos par patērētāja kreditēšanu un aizgūta interneta vietnē

www.likumi.lv

* Kredītkompāniju novērtējums "zvaigznīšu" veidā ir balstīts uz portāla apmeklētāju pāreju skaitu no gudriem.lv portāla uz kredītkompāniju mājas lapām.

** Kreditēšanas pakalpojumu salīdzināšanas serviss portāla gudriem.lv apmeklētājiem ir pieejams bez maksas. Portāls ir tiesīgs saņemt atlīdzību par darījumiem, kuri notikuši portāla apmeklētājiem pārejot uz kreditoru mājas lapām. Portāla gudriem.lv uzturētājs ir SIA Gudriem.lv, juridiskā adrese Rīga, Kalnciema iela 78, LV1046, vienotais reģistrācijas numurs LV40103894209, uzņēmuma konts AS Swedbank LV03HABA0551039972111, SWIFT kods HABALV22.