Часто задаваемые вопросы о кредитной линии

Что такое кредитная линия?

Кредитная линия или кредитный лимит это вид займа, принцип действия которого похож на принцип действия банковских кредитных карт. По своей сути кредитная линия это займ с определённой доступной суммой денег (кредитный лимит), однако не с точно обозначенным графиком оплаты кредита. Таким образом, для клиента постоянно доступен надежный денежный резерв, которым можно воспользоваться в непредвиденных случаях, так как кредитную линию можно использовать тогда, когда она будет необходима. Более того Вы сможете свободно выбирать, сколько использовать от суммы.

Как происходит оформление кредитной линии?

Чтобы подать заявку на кредитную линию, нужно заполнить форму заявки на странице кредитора. Оформляя кредитную линию, Вам будет предоставлена определённая сумма денег, получить котору сможете в любое время. В зависимости от Ваших потребностей, Вы можете выбрать, потратить всю сумму кредитной линии за один раз, или использовать её по частям. Сумму, использованную в рамках кредитной линии, возможно погасить полностью или по частям. В случае кредитной линии, сроки погашения не столь строго обозначены, как ,например, в случае потребительского кредита.

Какие главные преимущества кредитной линии?

-

Контроль за использованием кредитных средств и сроков погашения;

-

Процентные платежи необходимо производить только за те дни, когда использовались средства кредитной линии;

-

Сумму, использованную в рамках кредитной линии, возможно погасить за один раз

или несколькими платежами;

-

Возможно осуществить повторный заем в рамках кредитной линии;

-

Деньги кредитной линии можно вообще не тартить или воспользоваться только

тогда, когда необходимы дополнительные денежные средства.

Что следует учитывать перед подачей заявления на кредитную линию?

-

Хотя кредитная линия является удобным решением для неожиданных ситуаций,

следует принимать во внимание, что постоянно доступные дополнительные средства могут

создать ощущение, что у Вас больше денег, которые можно тратить, чем в реальности, что в

свою очередь может излишне увеличивать Ваши задолжности;

-

Кредитная линия не должена использоваться, чтобы делать опрометчивые,

импульсивные и ненужные покупки — таким образом Вы только излишне увеличите свои

задолжности;

-

Хотя сумма кредитой линии может быть использована в любое время и для любых

целей, а также график погашения является гибким, помните, что кредитная линия также

является серьезным финансовым обязательством и заимствованную сумму нужно будет

погасить в полном объеме.

-

Многие кредиторы позволяют каждый месяц выплачивать минимальный объём от

потраченной суммы кредитной линии, что первоначально может показаться очень удобным,

однако минимальная сумма погашения, как правило, очень незначительна. Таким образом,

если Вы решите делать только минимальные ежемесячные платежи, вам потребуется

гораздо больше времени, чтобы погасить всю потраченную сумму кредитной линии. Кроме

того, во многих случаях, процентные платежи могут оказаться выше, чем минимальный

ежемесячный платеж.

Какие основные отличия между кредитной линией и потребительским кредитом?

Потребительский кредит, по своей сути предназначен для ситуации, которая требует

единовременной суммы для конкретной цели, например, для покупки автомобиля. Одной из

основных характеристик, которая отличают кредитную линию от потребительского кредита

является тот факт, что в случае потребительского кредита, сумма, срок погашения и

процентная ставка являются фиксированными и постоянными.

Какие основные отличия между кредитной линией и быстрым кредитом?

Как кредитная линия, так и быстрый кредит представляют собой отличное решение в

непредвиденных ситуациях, когда необходимо срочно занять дополнительные денежные

средства, однако эти виды кредита по своим характеристикам сильно отличаются.

Используя быстрый кредит, сумма кредита и срок погашения строго определены, однако,

чтобы занять дополнительные средства или оплатить кредит позже, чем определённый срок,

нужно платить дополнительну комиссию. Кредитная линия является лучшим решением для

долгосрочно планированных и разумных расходов.

Что необходимо, чтобы получить редитную линию?

-

Чтобы получить редитную линию, нужно быть постоянным жителем Латвии в возрасте от

18 лет, но необходимо принимает во внимание, что минимальный возраст для выдачи

кредитой линии может варьироваться в зависимости от условий кредиторов. Некоторые

кредиторы выдают кредитную линию только лицам, которые старше 20 лет;

-

Нужен счёт в одном из банков Латвии, е-почта и активное подключение мобильного

телефона.

Выдаётся ли кредитная линия негражданам?

Да, но они должны быть жителями Латвийской Республики, которым присвоен персональный код Латвийской Республики, а так же не допустимы нарушения долговых отношений и долги по платежам.

Какие документы необходимы для того, что бы получить кредитную линию?

Для получения кредитной линии документы предъявлять не надо. В отдельных случаях, в зависимости от выбранной суммы и срока возврата, кредитодатель может попросить представить, например, выписку из банковского счета, которая подтверждает постоянный денежный доход, что служит гарантией, что кредитная линия будет удачно возвращена.

Можно ли получить кредитную линию с плохой кредитной историей?

Большая часть кредитодателей не выдают кредиты людям с плохой кредитной историей.

Как быстро будет получено решение о выдаче кредита?

Решение о выдаче кредита предоставляется в течение несколько минут.

Как быстро можно получить кредитную линию?

Если кредитодатель подтвердил заявку на выдачу кредита, деньги будут переведены на

личный счет в течении 10 – 20 минут.

Необходим ли залог или гарантии на кредитную линию?

Нет, залог или поручительства не нужны.

Могу ли я отказаться от полученного денежного кредита?

Получатель кредита в течении 14 (четырнадцати) дней может воспользоваться правом

отказа и отступить от кредитного договора ничего не поясняя. Срок отказа начинается со

дня, когда кредитный договор вступил в силу, со дня, когда кредитор перечислил сумму

кредита на банковский счет заёмщика, который заёмщик указал в заявление адресованном

кредитному учреждению.

В каких случаях возможен отказ о выдаче кредитной линии?

-

Если персона не достигла установленного кредитором возраста;

-

Если у персоны задолженность по платежам или плохая кредитная история;

-

Если заявление заполнено с ошибками и указаны неточные персональные данные.

Как сравнить разные предложения кредитных линий и выбрать для себя самую

подходящую?

Шаги, как надо сравнивать кредитные линии:

-

Рассмотрите предложения по их главным критериям, например, сумма и срок

возврата кредита, обратите внимание и на годовую процентную ставку (GPL);

-

Рассмотрите все акции и особые предложения для того, что бы выбрать себе самую

подходящую кредитную линию;

-

Оцените сроки погашения кредитой линии;

-

Нажмите на кнопку «Запросить кредит» и следуйте указаниям кредитодателья.

Что такое GPL?

Годовая процентная ставка (APR) является общей стоимостью кредита и выражается как

годовой процент от общей суммы кредита.

Формула и метод расчёта GPL

При расчете GPL необходимо определить общие издержки для потребителя, при этом не

учитываются следующие платежи:

-

любые платежи, которые потребитель платит за невыполнение или

несвоевременное выполнение обязательств договора по кредиту

-

платежи, исключая цену покупки, которые потребитель оплачивает приобретая

товар или услугу, вне зависимости от того происходит ли сделка используя кредит или

наличные деньги.

-

Издержки, которые связаны с содержанием счёта используемого для осуществления

платежей и выплате по кредиту, а также другие издержки, которые связаны с

осуществлением платежей включают в общие издержки.

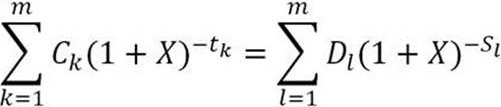

GPL рассчитывают, используя следующее выражение:

, где

X – годовая процентная ставка;

m – общее число выплат по кредиту;

k – порядковый номер конкретной выплаты по кредиту, следовательно 1<=k<=m;

Ck – размер доли k в выплачиваемом кредите;

tk – интервал выраженный в годах или кварталах между первой датой выплаты по кредиту и каждым последующей датой, следовательно t1=0;

m' – общее число погашений или выплат;

l – порядковый номер оплаты издержек;

Dl – сумма оплат;

sl – интервал выраженный в годах или кварталах между моментом начала использования средств и датой погашения оплаты кредита.

Приведённое выражение является основным, с его помощью определяют GPL, а также эквивалентность между существующим займом и общим количеством существующих выплат и издержек.

Информация основана на Условиях о кредитовании потребителей предоставленной на портале likumi.lv

, где

X – годовая процентная ставка;

m – общее число выплат по кредиту;

k – порядковый номер конкретной выплаты по кредиту, следовательно 1<=k<=m;

Ck – размер доли k в выплачиваемом кредите;

tk – интервал выраженный в годах или кварталах между первой датой выплаты по кредиту и каждым последующей датой, следовательно t1=0;

m' – общее число погашений или выплат;

l – порядковый номер оплаты издержек;

Dl – сумма оплат;

sl – интервал выраженный в годах или кварталах между моментом начала использования средств и датой погашения оплаты кредита.

Приведённое выражение является основным, с его помощью определяют GPL, а также эквивалентность между существующим займом и общим количеством существующих выплат и издержек.

Информация основана на Условиях о кредитовании потребителей предоставленной на портале likumi.lv

Может ли меняться процентная ставка займа?

В большинстве случаев процентная ставка не меняется в течение срока действия и оплаты

договора, но для того что бы получить абсолютную уверенность о процентной ставке

кредита и других условиях, нужно тщательно ознакомиться с условиями кредитного

договора до его подписания.

Что делать, если возникают трудности с оплатой займа?

Если возникают трудности с оплатой ежемесячных платежей, не медленно свяжитесь со

своим кредитодателем для того, что бы найти самое подходящее решение данной проблемы.

Какие последствия влечет за собой неуплата кредита?

Неуплата счетов по кредиту может влечь за собой серьезные последствия для заёмщика

(например, взыскание долга направленное на недвижимое имущество, которое выставляется

на продажу) и затрудненное получение кредита в будущем.