Biežāk uzdotie jautājumi par kredītlīniju

Kas ir kredītlīnija?

Kredītlīnija ir aizdevuma veids, kas pēc savas būtības ir līdzīgs banku kredītkartēm.

Pēc savas būtības kredītlīnija ir aizdevums ar noteiktu pieejamās naudas summu (kredītlimitu), taču

ne stingri noteiktu kredīta atmaksas grafiku. Kredītlīnija var lieliski kalpot kā drošības spilvens

neparedzētām situācijām, jo kredītlīniju ir iespējams izmantot tieši, tad kad tas ir nepieciešams, kā

arī Jūs brīvi varat izvēlēties, cik lielu naudas summu izmantot.

Kā notiek kredītlīnijas noformēšana?

Lai pieteiktos kredītlīnijai vispirms ir jāaizpilda pieteikuma forma kreditora mājas lapā. Noformējot

kredītlīniju, Jums tiks piešķirta noteikta naudas summa, kurai varēsiet piekļūt jebkurā laikā.

Atkarībā no Jūsu vajadzībām, Jūs varat izvēlēties, vai iztērēt visu kredītlīnijas summu vienā reizē,

vai tērēt to pa daļām. Iztērēto kredītlīnijas summu parasti ir iespējams atmaksāt vienā vai vairākos

maksājumos. Kredītlīnijas gadījumā atmaksas termiņi nav tik strikti, kā piemēram, patēriņa kredīta

gadījumā.

Kādas ir galvenās kredītlīnijas priekšrocības?

-

Kontrole pār kredītlīnijas izmantošanu un atmaksas termiņiem;

-

Procentu maksājumus jāveic tikai par tām dienām, kurās ir izmantota nauda no kredītlīnijas;

-

Iespējams izvēlēties, vai iztērēto summu no kredītlīnijas atmaksāt vienā vai vairākos

maksājumos;

-

Iespējams atkārtoti aizņemties papildsummu kredītlīnijas ietvaros;

-

Naudu no kredītlīnijas iespējams netērēt vispār, bet izmantot tikai neparedzētu situāciju

gadījumā, kad steidzami nepieciešami papildus naudas līdzekļi.

Ko der ņemt vērā pirms pieteikšanās kredītlīnijai?

-

Lai gan kredītlīnija ir ērts risinājums neparedzētām situācijām, jāņem vērā, ka nepārtraukti

pieejami papildus naudas līdzekļi var radīt sajūtu, ka Jums ir vairāk nauda, ko tērēt, nekā

patiesībā, kas var nevajadzīgi palielināt Jūsu kredītsaistības;

-

Kredītlīniju nevajadzētu izmantot, lai veiktu nepārdomātus, impulsīvus un nelietderīgus

pirkumus – tādējādi Jūs tikai lieki palielināsiet savas kredītsaistības;

-

Lai gan kredītlīnijas summu iespējams izmantot jebkurā laikā un jebkādam mērķim, kā arī

atmaksas grafiks ir fleksibls, atcerieties, ka arī kredīеlīnija ir nopietnas finansiālas saistības

un aizņemtā naudas summa būs jāatmaksā pilnībā.

-

Daudzi kreditori dod iespēju katru mēnesi atmaksāt noteiktu minimālo summu no iztērētā

kredītlīmita, kas sākotnēji var šķist ļoti ērti, turklāt minimālā atmaksas summa parasti ir

niecīga. Tomēr, ja izvēlēsieties veikt tikai minimālos ikmēneša maksājumus, Jums būs

nepieciešams krietni ilgāks laiks, lai atmaksātu visu iztērēto kredītlīnijas summu, turklāt

daudzos gadījumos procentu maksājumi var izrādīties lielāki par minimālo ikmēneša

maksājumu.

Kādas ir galvenās atšķirības starp kredītlīniju un patēriņa kredītu?

Patēriņa kredīts pēc savas būtības ir paredzēts situācijām, kad jāveic vienreizējs maksājums

konkrētam mērķim, piemēram, automašīnas iegādei. Viena no galvenajām īpašībām, kas atšķir

kredītlīniju no patēriņa kredīta ir tas, ka patēriņa kredīta gadījumā kredīta summa, atmaksas termiņš

un procentu likme ir noteikta un nemainīga.

Kādas ir galvenās atšķirības starp kredītlīniju un ātro kredītu?

Gan ātrais kredīts, gan kredītlīnija var kalpot kā risinājums situācijām, kad nepieciešami steidzami

papildus naudas līdzekļi, tomēr šie kredītu veidi pēc savām īpašībām ir ļoti atšķirīgi. Aizņemoties

ātro kredītu, kredīta summa un atmaksas termiņš ir noteikts, turklāt, lai aizņemtos papildus

līdzekļus, vai kredītu atmaksātu vēlāk par noteikto atmaksas termiņu, ir jāmaksā papildus komisijas

maksa. Kredītlīnija ir labāks risinājums ilgtermiņā plānotiem un pamatotiem tēriņiem.

Kas ir nepieciešams, lai saņemtu kredītlīniju?

-

Lai saņemtu kredītlīniju ir jābūt pastāvīgam Latvijas iedzīvotājam, vecumā no 18 gadiem,

taču jāņem vērā, ka minimālais kredītlīnijas izsniegšanas vecums var atšķirties atkarībā no

kredītdevēja nosacījumiem. Atsevišķi kredītdevēji izsniedz kredītlīniju tikai personām, kas

ir vecākas par 20 gadiem;

-

Nepieciešams mobilais telefons, e-pasta adrese un bankas konts kādā no Latvijas bankām;

Vai kredītlīnija tiek izsniegti arī nepilsoņiem?

Jā, bet viņiem ir jābūt Latvijas Republikas iedzīvotājiem, kuriem ir piešķirts Latvijas Republikas

personas kods kā arī nedrīkst būt pārkāptas citas parādsaistības un kavēti maksājumi.

Kādi dokumenti nepieciešami, lai saņemtu kredītlīniju?

Kredītlīnijas saņemšanai nav nepieciešami nekādi dokumenti. Atsevišķos gadījumos atkarībā no

izvēlētās summas un termiņa kredītdevējs var lūgt iesniegt, piemēram, konta izrakstu, kas apliecina

pastāvīgu ienākumu gūšanu.

Vai ir iespējams saņemt kredītlīniju, ja ir slikta kredītvēsture?

Lielākā daļa kredītdevēju neizsniedz kredītu cilvēkiem, kuriem ir slikta kredītvēsture.

Cik ātri tiks saņemts lēmums par kredīta piešķiršanu?

Lēmumu par kredītlīnijas piešķiršanu saņemsi pāris minūšu laikā.

Cik ātri iespējams saņemt kredītlīniju?

Ja kredītdevējs ir akceptējis Jūsu kredītlīnijas pieteikumu, tad nauda Jūsu kontā tiks ieskaitīta 10 –

20 minūšu laikā.

Vai ir nepieciešama ķīla vai galvojums, lai saņemtu kredītlīniju?

Nē, nedz ķīla, nedz galvojums nav nepieciešams.

Vai es varu atteikties no saņemtā aizdevuma?

Kredīta ņēmējs 14 (četrpadsmit) dienu laikā drīkst izmanot atteikuma tiesības un atkāpties no

kredītlīguma, nesniedzot nekādu pamatojumu. Atteikuma termiņš tiek skaitīts no kredītlīguma

spēkā stāšanas dienas, no dienas, kad kreditors ir pārskaitījis kredīta summu uz kredītņēmēja

norēķinu kontu, kuru kredītņēmējs ir norādījis kredītiestādei adresētajā kredīta pieteikumā.

Kādos gadījumos kredītlīnijas piešķiršana var tikt atteikta?

-

Ja persona nav sasniegusi kreditora noteikto minimālo vecumu;

-

Ja personai ir kavēti maksājumi vai slikta kredītvēsture;

-

Ja pieteikums ir aizpildīts kļūdaini un norādīti neprecīzi personas dati.

Kā salīdzināt dažādus kredītlīniju piedāvājumus un izvēlēties sev piemērotāko?

Soļi, kā vajadzētu salīdzināt ātros kredītus:

-

Izvērtējiet priekšlikumus pēc to galvenajiem kritērijiem, piemēram, summa un aizdevuma

termiņš, pievērsiet uzmanību arī GPL (gada procentu likme).

-

Izvērtējiet visas akcijas un īpašos piedāvājumus, lai varētu izvēlēties sev piemērotāko

kredītlīniju.

-

Izvērtējiet termiņus, kādos jāveic kredītlīnijas atmaksa;

-

Uzklikšķiniet uz pogas "Saņemt naudu" un sekojiet aizdevēja norādījumiem.

Kas ir gada procentu likme (GPL)?

Gada procentu likme (GPL) ir kredīta kopējās izmaksas, kas izteiktas gada procentos no piešķirtās

kredīta kopsummas.

Kā aprēķina gada procentu likmi (GPL)?

Lai aprēķinātu gada procentu likmi, nosaka kredīta kopējās izmaksas. Aprēķinot kredīta kopējās

izmaksas, neņem vērā šādus maksājumus:

-

jebkurus maksājumus, ko patērētājs maksā par kreditēšanas līgumā noteikto patērētāja

saistību neizpildi vai nepienācīgu izpildi,

-

maksājumus, izņemot pirkuma cenu, ko patērētājs maksā, iegādājoties preci vai

pakalpojumu, neatkarīgi no tā, vai darījums notiek skaidrā naudā vai izmantojot kredītu,

-

izmaksas, kas saistītas ar tā konta uzturēšanu, kuru izmanto maksājumu veikšanai un

kredīta izmaksai, kā arī izmaksas par norēķinu līdzekli, kas izmantots maksājumu veikšanai

un kredīta izmaksai, un citas izmaksas, kas saistītas ar maksājumu veikšanu, iekļauj

patērētāja kredīta kopējās izmaksās, izņemot gadījumu, ja konta atvēršana ir brīvprātīga un

konta izmaksas ir skaidri un atsevišķi norādītas kreditēšanas līgumā vai jebkurā citā ar

patērētāju noslēgtā līgumā.

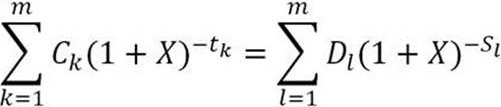

Gada procentu likme tiek aprēķināta izmantojot šādu vienādojumu:

, kur

X – gada procentu likme;

m – kredīta izmaksu kopējais skaits;

k – konkrētās kredīta izmaksas kārtas numurs, tātad 1<=k<=m;

Ck – izmaksājamā kredīta k daļas apmērs;

tk – gados un gada daļās izteikts starplaiks starp pirmo kredīta izmaksas datumu un katras nākamās kredīta daļas izmaksas datumu, tātad t1=0;

m' – atmaksas vai izmaksu maksājumu kopējais skaits;

l – konkrētā maksājuma vai izmaksu maksājuma kārtas numurs;

Dl – maksājuma vai izmaksu maksājuma summa;

sl – gados un gada daļās izteikts starplaiks starp pirmās kredīta izņemšanas datumu un katra kredīta atmaksas maksājuma vai izmaksu maksājuma datumu.

Aprakstā skatāmais vienādojums ir pamata vienādojums pēc kura var noteikt, un izmaksu ekvivalenci starp esošo aizdevumu un esošo izmaksu kopējo skaitu.

Informācija balstīta uz Noteikumiem par patērētāja kreditēšanu un ņemta no portāla likumi.lv

, kur

X – gada procentu likme;

m – kredīta izmaksu kopējais skaits;

k – konkrētās kredīta izmaksas kārtas numurs, tātad 1<=k<=m;

Ck – izmaksājamā kredīta k daļas apmērs;

tk – gados un gada daļās izteikts starplaiks starp pirmo kredīta izmaksas datumu un katras nākamās kredīta daļas izmaksas datumu, tātad t1=0;

m' – atmaksas vai izmaksu maksājumu kopējais skaits;

l – konkrētā maksājuma vai izmaksu maksājuma kārtas numurs;

Dl – maksājuma vai izmaksu maksājuma summa;

sl – gados un gada daļās izteikts starplaiks starp pirmās kredīta izņemšanas datumu un katra kredīta atmaksas maksājuma vai izmaksu maksājuma datumu.

Aprakstā skatāmais vienādojums ir pamata vienādojums pēc kura var noteikt, un izmaksu ekvivalenci starp esošo aizdevumu un esošo izmaksu kopējo skaitu.

Informācija balstīta uz Noteikumiem par patērētāja kreditēšanu un ņemta no portāla likumi.lv

Vai aizdevuma procentu likme var mainīties?

Vairumā gadījumu procentu likme ir nemainīga visu līguma atmaksas termiņu, taču, lai gūtu pilnīgu

pārliecību par kredīta procentu likmi un citiem nosacījumiem ir nepieciešams rūpīgi iepazīties ar

kredīta līguma nosacījumiem pirms tā parakstīšanas.

Ko darīt, ja rodas grūtības ar aizdevuma atmaksu?

Ja rodas grūtības ar ikmēneša maksājumu veikšanu, nepieciešams nekavējoties sazināties ar savu

kredītdevēju, lai rastu jūsu situācijai piemērotāko risinājumu.

Kādas ir sekas kredīta maksājumu neveikšanai?

Maksājumu neveikšana var radīt kredīta ņēmējam nopietnas sekas (piemēram, parādu piedziņas

vēršana uz nekustamo īpašumu, to pārdodot) un apgrūtināt kredīta saņemšanu nākotnē.