(780)

|

Cумма от

500 €

Cумма до

25000 €

|

Cрок от

3 месяцa

Cрок до

120 месяцев

|

ГПС первого кредита

от 6.9 %

|

ГПС

no 6.9 %

|

Возраст

18-75 лет

|

Время работы

9:00 - 18:00

10:00 - 14:00

|

|

|

О кредите

|

|

Пример расчёта кредита:

Сумма кредита: 7000 €, Срок: 60 месяцев, Общая сумма: 8906,12 €, ГПС: 10.39%

Важно: Примеры расчета кредита имеют информативное значение и основаны на информации, которая доступна на домашней странице кредиторов. Дополнительную информацию смотрите "больше o кредите".

|

(5401)

|

Сумма от

500 €

Сумма до

25000 €

|

Срок от

3 месяца

Срок до

120 месяца

|

ГПС первого кредита

от 6.9 %

|

ГПС

от 6.9 %

|

Возраст

18-75 лет

|

Время работы

9:00 - 18:00

10:00 - 14:00

|

|

|

О кредите

|

|

Пример расчёта кредита: Сумма кредита: 7000 €, Срок: 60 месяцев, Общая сумма: 8906.12 €, ГПС: 10.39 %.

Важно: Примеры расчета кредита имеют информативное значение и основаны на информации, которая доступна на домашней странице кредиторов. Дополнительную информацию смотрите "больше o кредите".

|

Что такое GPL?

Годовая процентная ставка (GPL) – общая выплата по кредиту, выраженная в годовых

процентах от общей присвоенной суммы кредита. GPL рассчитывается по формуле (1.1.),

определяя текущее значение для всех существующих и будущих обязательств (выбранная

сумма кредита, платежи и издержки), о которых договорились кредитор и потребитель.

Формула и метод расчёта GPL

При расчете GPL необходимо определить общие издержки для потребителя, при этом не учитываются следующие платежи:

- любые платежи, которые потребитель платит за невыполнение или несвоевременное выполнение

обязательств договора по кредиту

- платежи, исключая цену покупки, которые потребитель оплачивает приобретая товар или услугу,

вне зависимости от того происходит ли сделка используя кредит или наличные деньги.

Издержки, которые связаны с содержанием счёта используемого для осуществления платежей и выплате

по кредиту, а также другие издержки, которые связаны с осуществлением платежей включают в общие издержки.

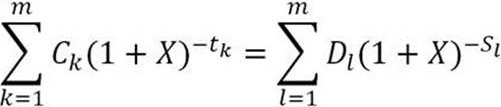

GPL рассчитывают, используя следующее выражение:

, где

, где

X – годовая процентная ставка;

m – общее число выплат по кредиту;

k – порядковый номер конкретной выплаты по кредиту, следовательно 1<=k<=m;

Ck – размер доли k в выплачиваемом кредите;

tk – интервал выраженный в годах или кварталах между первой датой выплаты по кредиту и каждым последующей датой, следовательно t1=0;

m' – общее число погашений или выплат;

l – порядковый номер оплаты издержек;

Dl – сумма оплат;

sl – интервал выраженный в годах или кварталах между моментом начала использования средств и датой погашения оплаты кредита.

Приведённое выражение является основным, с его помощью определяют GPL, а также эквивалентность между существующим займом и общим количеством существующих выплат и издержек.

Информация основана на Условиях о кредитовании потребителей предоставленной на портале likumi.lv

Потребительский кредит

Потребительские кредиты выдают как банки, так и кредиторы небанковского

сектора. Такие займы чаще всего оформляются в непредвиденных случаях, когда быстро

требуется значительная сумма денег. Потребительские кредиты выдаются частным лицам.

Одна из причин, почему эти займы настолько популярны — способ получения.

Если хотите оформить потребительский кредит, необходимо учитывать ряд

условий:

-

Возраст — чаще всего кредиты выдаются лицам в возрасте от 21 года, однако, есть

исключения;

-

Заёмщик, который собирается подать заявку на такой кредит, должен принести

паспорт и другие документы, которые требует кредитор, например, справку о

подтверждении доходов;

-

Когда кредитор оценивает платёжеспособность, принимается во внимание,

регулярный ли доход, а также являются ли он достаточным, чтобы покрыть

ежемесячные платежи по кредиту. Принимая во внимание плятёжеспособность

человека, кредитор предлагает соответствующую максимальную сумму, которую

можно получить. Чтобы получить потребительский кредит, объём ежемесячных

платежей не может превышать 20 — 40 % от суммы ежемесячных доходов;

-

Принимается во внимание также кредитная история потенциального заёмщика.Если

у Вас есть неоплаченные кредиты или займы в прошлом, у которых были

просроченные платежи, то кредитор может отказать в потребительском кредите;

-

Важно предыдущее сотрудничество с кредитором. Если сотрудничество уже было,

кредитор оценивает, выполняло ли лицо все обязательства.

По сравнению с быстрым кредит, потребительские кредиты являются более

серьезным видом займов. В пределах потребительского кредита клиентам выдаётся

значительная сумма, поэтому оформление такого займа должно быть тщательно обдумано.

Принимая во внимание сумму денег, срок погашения также имеет более длительный

период, чем у быстрых кредитов, таки образом, при подаче заявления на получение кредита,

должны будут предоставлены различные документы, подтверждающие вашу способность

погасить кредит.

Потребительские кредиты используются для различных серьезных целей —

покрытие стоимости обучения, оплата медицинских услуг, приобретение бытовой техники

и компьютерной техники, ремонт жилья или машины и др. Возможностей много. Кроме

того, Вы не должны указывать цель займа для кредитора.

При подаче заявки на потребительский кредит, внимательно рассмотрите

необходимость в таком кредите, а также свою платёжеспособность, то есть сможете ли Вы

погасить сумму кредита в срок. Обратите внимание, что просроченные или не сделанные

платежи по кредиту испортят Вашу кредитную историю и в дальнейшем будет очень

сложно получить кредит или почти невозможно.

×

С одного IP адреса можно голосовать только один раз

* Оценка кредитных компаний в виде "звездочек", основана на количестве переходов со страницы портала gudriem.lv на сайты кредитных компаний.

** Сервис сравнения на портале gudriem.lv доступен бесплатно. Портал в праве получать вознаграждение за сделки, которые произошли в следствии перехода пользователя на страницы кредиторов. Владелец портала gudriem.lv является SIA Gudriem.lv, юридический адрес Rīga, Kalnciema iela 78, LV1046, единый регистрационный номер LV40103894209, номер счета AS Swedbank LV03HABA0551039972111, SWIFT код HABALV22.