Часто задаваемые вопросы о потребительских кредитах

Что такое потребительский кредит?

Потребительский кредит является кредитом без залога. Потребительский кредит

подходит для конкретной цели, покупки или неожиданных затрат.

Какие основные отличия между быстрым кредитом и потребительским кредитом?

Быстрые кредиты очень популярны и хорошо знакомы практически каждому жителю

Латвии. Они представляют собой отличное решение в непредвиденных ситуациях,

когда необходимо срочно занять дополнительные денежные средства. В такие

моменты в качестве первого решения на ум приходит именно быстрый кредит. На

первый взгляд может показаться, что потребительский кредит и быстрый кредит –

это похожие услуги, однако это не так. В отличие от быстрых кредитов,

потребительский кредит предоставляет более низкие процентные ставки, а также

более продолжительные сроки погашения займа и при этом возможность занимать

суммы больше, чем в первом случае.

Какие основные отличия между кредитной линией и потребительским кредитом?

Кредитная линия и потребительский кредит схожи своими процентными ставками,

суммами и сроками займа, однако есть существенные нюансы, которые отличают эти

два вида займа друг от друга. Оформляя потребительский кредит, клиенту уже

изначально необходимо выбрать сумму кредита и срок его погашения, в то время как

деньги, предоставляемые по кредитной линии, возможно занимать по частям, пока

не будет достигнут максимальный кредитный лимит. Заем по частям выгоден,

поскольку процентные платежи нужно производить только за реально

использованную сумму денег. В целом, кредитная линия является оптимальным

вариантом, если необходимы дополнительные денежные средства, но неизвестна

конкретная сумма, которую понадобится занять. В свою очередь, если целью кредита

является конкретная покупка, например, новый холодильник, то, возможно,

потребительский кредит в таком случае был бы более подходящим решением.

Кто может подать заявку для получения потребительского кредита?

-

Постоянные жители Латвии, в возрасте начиная с 18 лет, но надо иметь в виду, что

минимальный возраст для получения кредита каждый кредитодатель устанавливает

индивидуально, поэтому в большинстве случаев потребительские кредиты выдаются

персонам старше 20 лет;

-

Подать заявку на получение потребительского кредита могут и не граждане, у

которых есть годный вид на жительство в Латвии;

Что не обходимо, что бы подать заявку на потребительский кредит?

-

Необходима позитивная кредитная история, а так же у вас не могут быть

просроченные платежи или не выполненные обязательства по отношению к другим

кредитным учреждениям;

-

Необходим официальный доход;

-

Вашему доходу и их стабильности надо соответствовать выдвинутым критериям

кредитодателя, которые в разных кредитных учреждениях могут отличаться;

-

Вашим ежемесячным платежам по кредиту лучше не превышать 30% от общих

ежемесячных доходов.

Какие документы вам надо предъявить кредитору?

-

Документы, удостоверяющие личность (паспорт или ИД карта);

-

Документы, удостоверяющие финансовое состояние – справка от ГАСС или банка с

отчетом о доходах за последние 3 – 6 месяца.

Можно ли получить потребительский кредит с плохой кредитной историей?

Большая часть кредитодателей не выдают кредиты людям с плохой кредитной историей.

Нужен ли залог или поручительство, что бы получить потребительский кредит?

Для того, что бы получить потребительский кредит, залог или поручительство не нужны.

Могу ли я отказаться от полученного кредита?

Получатель кредита в течении 14 (четырнадцати) дней может воспользоваться

правом отказа и отступить от кредитного договора ничего не поясняя. Срок отказа

начинается со дня, когда кредитный договор вступил в силу, со дня, когда кредитор

перечислил сумму кредита на банковский счет заёмщика, который заёмщик указал в

заявление адресованном кредитному учреждению.

В каких случаях возможен отказ о выдачи потребительского кредита?

-

Если персона не достигла установленного кредитором возраста;

-

Если у персоны задолженность по платежам или плохая кредитная история;

-

Если у персоны недостаточные ежемесячные доходы;

-

Если у персоны уже имеются слишком большие кредитные обязательства;

-

Если заявление заполнено с ошибками и указаны неточные персональные данные.

Как сравнить разные предложения потребительских кредитов и выбрать для себя самый подходящий?

Шаги, как надо сравнивать кредиты:

-

Расцените предложения по их главным критериям, например, сумма и срок

возврата кредита, обратите внимание и на годовую процентную ставку (GPL);

-

Если вы берете кредит первый раз, проверьте особые условия при получении

первого займа;

-

Расцените все акции и особые предложения для того, что бы выбрать себе самый

подходящий кредит.

-

Нажмите на кнопку «Получить деньги» и следуйте указаниям кредитодателя.

Что такое GPL?

Годовая процентная ставка (GPL) – общая выплата по кредиту, выраженная в

годовых процентах от общей присвоенной суммы кредита.

Формула и метод расчёта GPL

При расчете GPL необходимо определить общие издержки для потребителя, при

этом не учитываются следующие платежи:

-

любые платежи, которые потребитель платит за невыполнение или

несвоевременное выполнение обязательств договора по кредиту

-

платежи, исключая цену покупки, которые потребитель оплачивает приобретая

товар или услугу, вне зависимости от того происходит ли сделка используя кредит

или наличные деньги.

-

Издержки, которые связаны с содержанием счёта используемого для

осуществления платежей и выплате по кредиту, а также другие издержки, которые

связаны с осуществлением платежей включают в общие издержки.

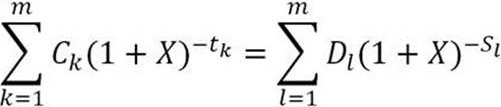

GPL рассчитывают, используя следующее выражение:

, где

X – годовая процентная ставка;

m – общее число выплат по кредиту;

k – порядковый номер конкретной выплаты по кредиту, следовательно 1<=k<=m;

Ck – размер доли k в выплачиваемом кредите;

tk – интервал выраженный в годах или кварталах между первой датой выплаты по кредиту и каждым последующей датой, следовательно t1=0;

m' – общее число погашений или выплат;

l – порядковый номер оплаты издержек;

Dl – сумма оплат;

sl – интервал выраженный в годах или кварталах между моментом начала использования средств и датой погашения оплаты кредита.

Приведённое выражение является основным, с его помощью определяют GPL, а также эквивалентность между существующим займом и общим количеством существующих выплат и издержек.

Информация основана на Условиях о кредитовании потребителей предоставленной на портале likumi.lv

Может ли меняться процентная ставка займа?

В большинстве случаев процентная ставка не меняется в течение срока действия и

оплаты договора, но для того что бы получить абсолютную уверенность о

процентной ставке кредита и других условиях, нужно тщательно ознакомиться с

условиями кредитного договора до его подписания.

Что делать, если возникают трудности с оплатой займа?

Если возникают трудности с оплатой ежемесячных платежей, не медленно

свяжитесь со своим кредитодателем для того, что бы найти самое подходящее

решение данной проблемы.

Какие последствия влечет за собой неуплата кредита?

Неуплата счетов по кредиту может влечь за собой серьезные последствия для

заёмщика (например, взыскание долга направленное на недвижимое имущество,

которое выставляется на продажу) и затрудненное получение кредита в будущем.