(780)

|

Summa no

500 €

Summa līdz

25000 €

|

Termiņš no

3 mēneši

Termiņš līdz

120 mēneši

|

Pirmā kredīta GPL

no 6.9 %

|

GPL

no 6.9 %

|

Vecums

18-75 gadi

|

Darba laiks

9:00 - 18:00

10:00 - 14:00

|

|

|

Vairāk par kredītu

|

|

Aprēķina piemērs: Kredīta summa: 7000 €, Kredīta termiņš: 60 mēneši, Kopējā summa: 8906,12 €, GPL: 10.39%

NB! Aprēķina piemēram ir informatīva nozīme, tas balstīts uz kreditora mājas lapā pieejamo info. Sīkāk skatīt: "Vairāk par kredītu".

|

(5401)

|

Summa no

500 €

Summa līdz

25000 €

|

Termiņš no

3 mēneši

Termiņš līdz

120 mēneši

|

Pirmā kredīta GPL

no 6.9 %

|

GPL

no 6.9 %

|

Vecums

18-75 gadi

|

Darba laiks

9:00 - 18:00

10:00 - 14:00

|

|

|

Vairāk par kredītu

|

|

Aprēķina piemērs: Kredīta summa: 7000 €, Kredīta termiņš: 60 mēneši, Kopējā summa: 8906.12 €, GPL: 10.39 %

NB! Aprēķina piemēram ir informatīva nozīme, tas balstīts uz kreditora mājas lapā pieejamo info. Sīkāk skatīt: "Vairāk par kredītu".

|

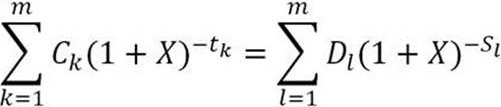

Gada procentu likmes aprēķināšanas metode un formula

Lai aprēķinātu gada procentu likmi, nosaka patērētāja kredīta kopējās izmaksas. Aprēķinot patērētāja kredīta kopējās izmaksas, neņem vērā šādus maksājumus:

- jebkurus maksājumus, ko patērētājs maksā par kreditēšanas līgumā noteikto patērētāja saistību neizpildi vai nepienācīgu izpildi,

- maksājumus, izņemot pirkuma cenu, ko patērētājs maksā, iegādājoties preci vai pakalpojumu, neatkarīgi no tā, vai darījums notiek skaidrā naudā vai izmantojot kredītu,

- Izmaksas, kas saistītas ar tā konta uzturēšanu, kuru izmanto maksājumu veikšanai un kredīta izmaksai, kā arī izmaksas par norēķinu līdzekli, kas izmantots maksājumu veikšanai un kredīta izmaksai, un citas izmaksas, kas saistītas ar maksājumu veikšanu, iekļauj patērētāja kredīta kopējās izmaksās, izņemot gadījumu, ja konta atvēršana ir brīvprātīga un konta izmaksas ir skaidri un atsevišķi norādītas kreditēšanas līgumā vai jebkurā citā ar patērētāju noslēgtā līgumā.

Gada procentu likme tiek aprēķināta izmantojot šādu vienādojumu:

, kur

X – gada procentu likme;

m – kredīta izmaksu kopējais skaits;

k – konkrētās kredīta izmaksas kārtas numurs, tātad 1<=k<=m;

Ck – izmaksājamā kredīta k daļas apmērs;

tk – gados un gada daļās izteikts starplaiks starp pirmo kredīta izmaksas datumu un katras nākamās kredīta daļas izmaksas datumu, tātad t1=0;

m' – atmaksas vai izmaksu maksājumu kopējais skaits;

l – konkrētā maksājuma vai izmaksu maksājuma kārtas numurs;

Dl – maksājuma vai izmaksu maksājuma summa;

sl – gados un gada daļās izteikts starplaiks starp pirmās kredīta izņemšanas datumu un katra kredīta atmaksas maksājuma vai izmaksu maksājuma datumu.

Aprakstā skatāmais vienādojums ir pamata vienādojums, pēc kura var noteikt, un izmaksu ekvivalenci starp esošo aizdevumu un esošo izmaksu kopējo skaitu.

Informācija balstīta Noteikumos par patērētāja kreditēšanu un aizgūta interneta vietnē

www.likumi.lv

Patēriņa kredīts

Patēriņa kredītus izsniedz gan banku, gan nebanku sektora aizdevēji. Šādus

aizdevumus nereti noformē neparedzētos gadījumos, kad ātri nepieciešama apjomīga

naudas summa. Patēriņa kredīti tiek izsniegti privātpersonām. Viens no iemesliem,

kādēļ šie aizdevumi ir tik populāri – to saņemšanai.

Ja vēlaties noformēt patēriņa kredītu, ir jāņem vērā vairāki nosacījumi:

-

Vecums – biežāk kredītu izsniedz personām no 21 gada, tomēr ir arī

izņēmumi;

-

Kredītņēmējam, dodoties noformēt šādu aizdevumu, jāņem līdzi pase

un citi dokumenti, kurus pieprasa aizdevējs, piemēram, ienākumus

apliecinoša izziņa;

-

Kad kreditors izvērtē personas maksātspēju, vērā tiek ņemts, vai

ienākumi ir regulāri, kā arī, vai tie ir pietiekami lieli, lai segtu kredīta

ikmēneša maksājumus. Ņemot vērā cilvēka maksātspēju, aizdevējs

piedāvā attiecīgu maksimālo summu, kādu iespējams saņemt. Lai

saņemtu patēriņa kredītu, ikmēneša izdevumu apmērs nedrīkst

pārsniegt 20-40% no ikmēneša ienākumu kopsummas;

-

Vērā tiek ņemta arī potenciālā kredītņēmēja kredītvēsture. Ja jums ir

neatmaksāti aizdevumi vai arī, aizņemoties agrāk, esat kavējis

maksājumus, kreditors var atteikt patēriņa aizdevuma izsniegšanu;

-

Svarīga ir iepriekšējā sadarbība ar kredīta izsniedzēju. Ja tāda jau ir

bijusi, kreditors izvērtē, vai persona pildījusi visas saistības.

Salīdzinājumā ar ātrajiem kredītiem, patēriņa kredīti ir daudz nopietnāki

aizdevumi. Patēriņa kredīta ietvaros klientiem izsniedz apjomīgas summas, tādēļ šāda

aizņēmuma noformēšana ir rūpīgi jāpārdomā. Ņemot vērā naudas summu, arī

atmaksas termiņš ir garāks nekā ātrajiem kredītiem, turklāt jārēķinās ar to, ka,

piesakoties aizdevumam, būs jāiesniedz dažādi dokumenti, kas apliecinās jūsu spēju

atmaksāt naudu.

Patēriņa kredītus izmanto dažādiem nopietniem mērķiem – mācību maksas

segšanai, medicīnisko pakalpojumu apmaksai, sadzīves tehnikas vai datortehnikas

iegādei, automašīnas vai mājokļa remontam, jaunas mašīnas iegādes sākuma

maksājumam utt. Iespēju ir daudz. Turklāt jums nav jāstāsta kredīta izsniedzējam,

kādam mērķim nauda tiks izmantota.

Piesakoties patēriņa kredītam, rūpīgi apsveriet gan nepieciešamību pēc šāda

aizdevuma, gan arī savu maksātspēju, proti, vai jūs spēsit kredīta summu atmaksāt

noteiktajā laikā. Ņemiet vērā, ka kavēti vai neveikti kredītmaksājumi sabojās jūsu

kredītvēsturi, un nākotnē aizņemties naudu būs daudz sarežģītāk vai par neiespējami.

×

No vienas IP adreses jūs varat balsot tikai vienu reizi

* Kredītkompāniju novērtējums "zvaigznīšu" veidā ir balstīts uz portāla apmeklētāju pāreju skaitu no gudriem.lv portāla uz kredītkompāniju mājas lapām.

** Kreditēšanas pakalpojumu salīdzināšanas serviss portāla gudriem.lv apmeklētājiem ir pieejams bez maksas. Portāls ir tiesīgs saņemt atlīdzību par darījumiem, kuri notikuši portāla apmeklētājiem pārejot uz kreditoru mājas lapām. Portāla gudriem.lv uzturētājs ir SIA Gudriem.lv, juridiskā adrese Rīga, Kalnciema iela 78, LV1046, vienotais reģistrācijas numurs LV40103894209, uzņēmuma konts AS Swedbank LV03HABA0551039972111, SWIFT kods HABALV22.